В рамках налаженного диалога между Минстроем России и профессиональным строительным сообществом продолжается активный процесс урегулирования разногласий и противоречий, возникающих при реформировании нормативно-методической базы сметного ценообразования в строительстве.

06.09.2018 г. состоялось открытое пленарное совещание Рабочей группы при Минстрое России по методологии сметного ценообразования, на котором присутствовали представители самого министерства, Главгосэкспертизы России, НИИ МГСУ и более 40 крупнейших строительных компаний России.

Помимо актуализации и согласования вопросов внесения изменений в проекты методик сметного ценообразования на материальные и трудовые ресурсы острую дискуссию вновь вызвала тема, связанная с нормативами накладных расходов в проекте новой «Методики определения величины накладных расходов в строительстве» (далее – Методика).

В ходе рассмотрения направленного Минстроем еще весной 2018 г. в адрес Рабочей группы проекта Методики была выполнена предварительная оценка нормативов накладных расходов, которая показала, что их уровень в 2-3 раза ниже аналогичных показателей, сложившихся в российских строительных компаниях. По мнению последних, введение этих нормативов повлечет недофинансирование строящихся объектов и, как следствие, убыточность строительной деятельности.

Для обоснования позиции профессионального сообщества Рабочая группа, при активной помощи ФДА «Росавтодор», организовала сбор фактических данных путем опроса строительных компаний с применением специально разработанных для этой цели анкет. В анкетировании приняли участие более полусотни крупнейших предприятий сферы инфраструктурного строительства, объем выручки которых составил почти 400 млрд.руб., в связи с чем появилась возможность сделать представительное сопоставление сложившегося на строительном рынке уровня накладных расходов с вводимыми нормативами.

Такое сопоставление на открытом совещании 06.09.2018 г. было поручено организовать руководителю Рабочей группы, генеральному директору ECCON GROUP Ольге Гаращенко. Проведенный специалистами ECCON GROUP при участии зам. генерального директора по экономике АО «Мостострой-11» Натальи Бреус и начальника сметного управления ПАО «Мостотрест» Евгения Мишина анализ позволил сделать следующие выводы:

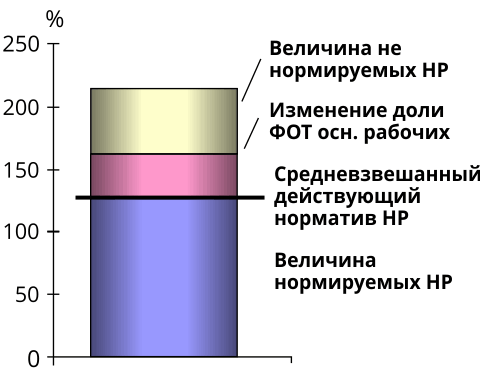

Нормативы накладных расходов в Методике значительно занижены, в т.ч. за счет:

Согласно п.1.5 Методики нормативы накладных расходов (НР) выражены в процентах от фонда оплаты труда строительных рабочих и машинистов в составе сметных прямых затрат (ФОТ в ПЗ):

Нормативный и среднеотраслевой %НР составил:

| на территории РФ (кроме Крайнего Севера) | в районах Крайнего Севера | |

|---|---|---|

| Среднее значение % НР | 74 | 78 |

| Доверительный интервал | 72 – 76 | 77 – 80 |

Проверочные расчеты показали, что при формировании нормативов НР доля ФОТ в ПЗ принята в размере 77% общих затрат на оплату труда, хотя по данным Росстата доля ФОТ рабочих в целом составляет 59%, а по данным строительных компаний доля ФОТ строительных рабочих и машинистов – 48%.

Таким образом, знаменатель расчетной формулы завышен более чем в полтора раза. Как следствие, занижены НР в числителе формулы и величина общеотраслевого норматива, которая по показателю ФОТ не сопоставима с базой, от которой должны рассчитываться накладные расходы в смете – оплатой труда строительных рабочих и машинистов.

Кроме того, в числитель расчетной формулы норматива НР не вошли затраты, предусмотренные самой Методикой:

Завышение знаменателя и занижение числителя в формуле расчета накладных расходов привело к искажению показателя НР.

Предлагаемые Методикой нормативы накладных расходов как минимум вдвое ниже среднеотраслевых показателей, отражающих соотношение накладных расходов и затрат на оплату труда рабочих, а также уровня нормативов в действующем МДС 81-33.2004.1

Снижение нормативов в Методике по сравнению с уровнем, закрепленном в МДС 81-33.2004 и сложившимся в отрасли процентом накладных расходов, не обосновано, особенно с учетом значительного уменьшения доли оплаты труда рабочих и повышения доли оплаты труда ИТР вследствие научно-технического прогресса.

1 Методические указания по определению величины накладных расходов в строительстве (МДС 81-33.2004), утв. Постановлением Госстроя РФ от 12.01.2004 №6

В соответствии с п.1.6 Методики предлагаемая в ней нормативная величина накладных расходов «отражает среднеотраслевые затраты организаций, осуществляющих строительство, на покрытие административно-хозяйственных расходов, расходов на обслуживание работников строительства, организацию работ на строительных площадках и других…». Для проверки адекватности представленных в Методике нормативов среднеотраслевым показателям выполнен расчет соотношения накладных расходов и затрат на оплату труда рабочих с использованием данных Росстата, результаты которого приведены в таблице 1.

Согласно данным Росстата о заработной плате разных категорий персонала доля оплаты труда рабочих в общей сумме затрат на оплату труда по строительной отрасли составляет в среднем 59%. Такая доля свойственна не только строительству, но и другим ведущим отраслям российской экономики. Например, в целом по обследованным видам деятельности она равна 38%, по добыче полезных ископаемых – 59%, по обрабатывающим производствам – 58%.

Таблица 1 (тыс. руб. без учета НДС)

| Затраты на оплату труда | из них: | Страховые взносы в ПФ, ФСС, ФОМС | Прочие затраты | в т.ч. арендная плата | Итого НР (4+5+6‑7) | Процент НР (8/3) | ||

|---|---|---|---|---|---|---|---|---|

| рабочих | прочего персонала | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Строительство | 407 296 | 240 305 | 166 991 | 112 742 | 156 101 | 58 517 | 377 317 | 157% |

* По данным формы 5-З за 9 мес. 2016 г. и 1 кв. 2017 г. и статистического бюллетеня Росстата «О заработной плате работников организаций по категориям персонала и профессиональным группам работников за октябрь 2017 г.»

Расчеты показали, что среднеотраслевое соотношение накладных расходов и затрат на оплату труда рабочих составило 157%, что вдвое выше, чем нормативы накладных расходов в Методике.

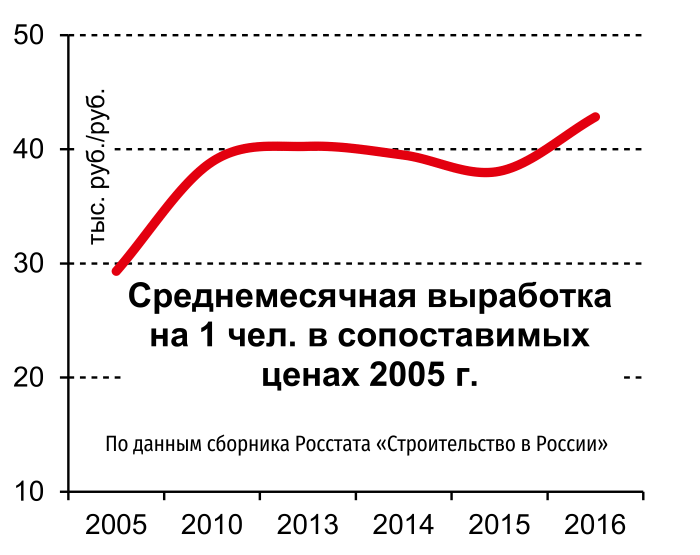

Уровень среднеотраслевого процента накладных расходов отражает происходящие изменения в строительном секторе, связанные, как и во всей экономике России, с развитием новых технологий, активной механизацией, автоматизацией, интеллектуализацией производства. Эти процессы ведут к росту его эффективности, о чем свидетельствует, например, повышательная динамика среднемесячной выработки на одного работника в строительстве. Вытеснение ручного труда привело к существенному изменению структуры персонала в сторону снижения доли рабочих и повышения доли инженерно-технических работников.

В нормативах 2004 года доля оплаты труда рабочих составляла около 70%. При пересчете этих нормативов с учетом снижения доли оплаты труда рабочих с 70% до 60% их уровень возрастает на 30% и более (таблица 2). Например, средневзвешенный норматив в 127% для 66 компаний-участников анкетирования при его корректировке на структурные изменения достигает 162%.

Оценочные расчеты показывают, что наблюдаемое повышение процента накладных расходов является объективным обстоятельством, связанным с изменением структуры трудящихся вследствие научно-технического прогресса.

Таблица 2. Оценка процента НР при современной структуре оплаты труда

| Наименование показателей | Показатели | |||

|---|---|---|---|---|

| Пример уровня норматива НР по МДС 81‑33.2004 | 110% | 120% | 127% | 142% |

| Средняя доля оплаты труда в НР (Прил. 8 к МДС) | 30,98% | 30,98% | 30,98% | 30,98% |

| ФОТ прочего персонала в нормативе НР (п.1*п.2) | 34,1 | 37,2 | 39,3 | 44,0 |

| ФОТ рабочих (следует из формулы норматива) | 100 | 100 | 100 | 100 |

| Всего ФОТ | 134,1 | 137,2 | 139,3 | 144,0 |

| Доля ФОТ прочего персонала (п.3 / п.5) | 25,4% | 27,1% | 28,2% | 30,6% |

| Доля ФОТ рабочих (п.4 / п.5) | 74,6% | 72,9% | 71,8% | 69,4% |

| При доле ФОТ рабочих 59% | ||||

| ФОТ рабочих | 100 | 100 | 100 | 100 |

| ФОТ прочего персонала | 69,5 | 69,5 | 69,5 | 69,5 |

| Страховые взносы | 43,5 | 47,5 | 50,3 | 56,2 |

| Прочие НР | 40,2 | 41,7 | 41,9 | 44,9 |

| Итого НР (п.9-п.11) | 153,3 | 158,7 | 161,6 | 170,6 |

Сложившийся в строительных компаниях уровень нормируемых накладных расходов в целом соответствует тому, который предусмотрен действующим МДС 81-33-2004 с корректировкой на изменение отраслевой структуры оплаты труда. Однако имеется ряд затрат, возникновение которых связано с введением новых правил бюджетного финансирования госзаказа и которые не учтены Методикой.

Факторный анализ данных, предоставленных строительными компаниями, подтвердил выводы о том, что среднеотраслевой процент накладных расходов находится на уровне приблизительно 160-170%. Структура среднего процента накладных расходов, рассчитанная по данным строительных компаний, составила:

| Административно-хозяйственные расходы | 120 |

| Расходы на обслуживание работников строительства | 49 |

| Расходы на организацию работ на строительных площадках | 24 |

| Прочие накладные расходы | 38 |

| Итого | 231 |

| Из них НР для выполнения СМР собственными силами | 215 |

| Отклонение процента НР от среднего нормативного уровня в 127% | 88 |

| в т.ч. за счет следующих факторов: | |

| Величины не нормируемых НР | 53 |

| Изменения структуры оплаты труда (доли ФОТ рабочих) | 35 |

Итого нормируемая часть процента НР = 215 – (53+35) = 127%

Доля оплаты труда основных рабочих в строительных компаниях составила около 48%, а соответствующий ей средний процент накладных расходов – 215%, из которых на ненормируемую часть приходится 53%, на нормируемую часть – 162%. За вычетом фактора корректировки на изменение среднерыночной структуры оплаты труда средний фактический процент НР составляет 127% (162-35), что соответствуют среднему уровню установленных МДС 81-33.2004 нормативов по компаниям-участникам опроса.

При анализе структуры процента НР выявлены и другие факторы, требующие внимательного изучения. Например, существенные внутриструктурные отклонения по отдельным статьям, таким как расходы по проектированию производства работ, платежи по кредитам банков, а также исключение из состава нормируемых накладных расходов ряда связанных со строительством статей.

Значительный рост расходов по обслуживанию банковских кредитов вызван ужесточением порядка бюджетного финансирования, который вынуждает строительные предприятия прибегать к кредитованию текущей деятельности.

Большой проблемой является новая для подрядных организаций статья затрат, связанная с услугами по предоставлению безотзывной банковской гарантии для обеспечения исполнения государственного контракта. Эти затраты объективно возникают из условий бюджетного финансирования, однако ни одной методикой не предусмотрено их покрытие за счет сметной стоимости строительства.

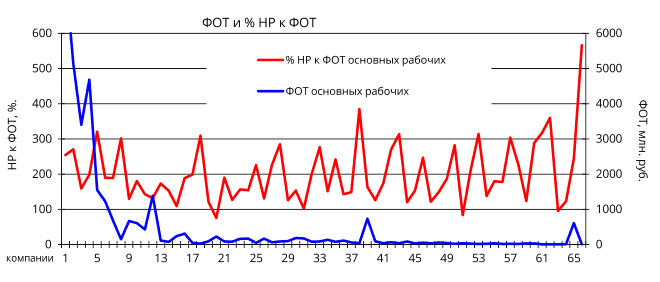

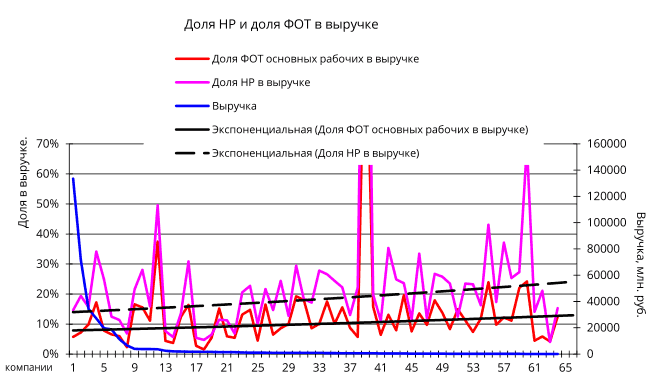

Требует дополнительного изучения принятый Методикой способ расчета накладных расходов, исходя из величины сметных затрат на оплату труда. Анализ фактических данных выявил слабую зависимость накладных расходов от ФОТ основных рабочих.

По факту имеет место высокий разброс %НР и слабая зависимость НР от ФОТ:

Как видно из данных участников опроса:

В век тотальной механизации, автоматизации, компьютеризации производства из него вытесняется тяжелый человеческий труд. Доля интеллектуального труда возрастает.

Ориентация при формировании накладных расходов только на оплату труда основных рабочих не соответствует логике научно-технического прогресса и не мотивирует строительный бизнес на использование его результатов.

В связи с вышесказанным Рабочая группа считает необходимым:

Полученные выводы доложены на заседании Рабочей группы по ценообразованию при Минстрое России, состоявшемся 07.11.2018 г. на площадке Главгосэкспертизы России, в котором приняли участие заместитель Министра строительства и ЖКХ Дмитрий Волков, ключевые чиновники Минстроя и Главгосэкспертизы России, руководитель Рабочей группы, генеральный директор ECCON GROUP Ольга Гаращенко, помощник депутата Госдумы РФ Андрей Бобровских, представитель института Генплана Москвы Сергей Головин, представители Минтранса России и крупнейших строительных компаний – ДСК «Автобан», «Стройгазмонтаж», «Мостотрест», концерн «Титан-2», «Мостострой-11».

Участники заседания приняли решение о необходимости проработки авторами Методики всех сделанных Рабочей группой выводов и замечаний, а также включении в состав НР затрат на получение банковских гарантий и процентов по банковским кредитам. Замминистра строительства Д. Волков поручил сделать перечень аналогичных обременений с целью подготовки предложений в правительство России для оптимизации расходов строительных компаний.

Кроме того, для доработки Методик определения сметных затрат решено по каждой из них организовать рабочие группы и пригласить в них всех заинтересованных лиц. Как заверил Д. Волков, ни одна Методика не будет утверждена без согласования с профессиональным сообществом. Инициативу по продолжению такой работы проявил генеральный директор Института Генплана Москвы, председатель комитета по ценообразованию Российского Союза строителей Сергей Головин.